MPC- PE participa de Comitê Técnico de Acessibilidade

O Ministério Público de Contas de Pernambuco (MPC-PE) está integrando o Comitê Técnico de Acessibilidade e Inclusão do Instituto Rui Barbosa (IRB). A assessora e auditora Renata Miranda Porto, por indicação da procuradora-geral Adjunta, Eliana Lapenda Guerra, participa do grupo junto com servidores do Tribunal de Contas dos estados de Goiás, Espírito Santo, Santa Catarina e do TCU. O Comitê é presidido pelo procurador do Ministério Público junto ao Tribunal de Contas da União (MPTCU), Sérgio Ricardo Costa Caribé e tem coordenação técnica dos procuradores de Contas Maísa de Castro Sousa (MPC-GO), Gabriel Guy Léger (MPC-PA) e Fernanda Cantanhede Veiga Mendonça (TCE-AM).

"A acessibilidade é prioridade, sendo um direito fundamental, garantido por lei, e que precisa ser incorporado como um valor central em nosso dia a dia. Ela, inclusive, transcende a mera instalação de rampas ou elevadores, pois exige uma mudança de perspectiva, uma compreensão mais profunda das diversas necessidades humanas", disse a procuradora-geral Adjunta do MPC-PE e titular da Segunda Procuradoria de Contas, Eliana Lapenda Guerra.

"A acessibilidade em eventos não é apenas uma questão de cumprir leis, mas sim de construir um espaço verdadeiramente democrático e acolhedor, onde todos possam participar plenamente da experiência. Garantir a acessibilidade significa remover barreiras, sejam elas físicas, sensoriais ou de comunicação. É proporcionar a inclusão de pessoas com deficiência, idosos, pessoas com mobilidade reduzida, gestantes e todos que, por algum motivo, necessitam de atenção especial", disse Renata Porto.

A Comissão visa propor, implementar e monitorar ações que assegurem acessibilidade e inclusão, garantindo que as pessoas com deficiência ou mobilidade reduzida possam participar efetivamente das iniciativas do IRB. Entre as metas propostas para o grupo estão a eliminação de barreiras arquitetônicas e comunicacionais, a promoção de debates inclusivos, a disseminação de boas práticas e a capacitação de servidores para oferecer atendimento adequado e inclusivo.

AÇÃO - O Tribunal de Contas da União declarou 2025 como o “Ano da Pessoa com Deficiência no Controle Externo Brasileiro”. A decisão inédita, que conta com o apoio do Instituto Rui Barbosa (IRB), coincide com o décimo aniversário da Lei Brasileira de Inclusão da Pessoa com Deficiência (LBI) e visa reforçar o compromisso do TCU com os direitos humanos e a participação plena das pessoas com deficiência. Durante todo o ano de 2025, as ações previstas no programa incluem a realização de seminários, webinários, oficinas, campanhas de conscientização e atividades culturais voltadas para a ampliação da acessibilidade em diversas áreas.

Ministério Público de Contas, 16/1/2025

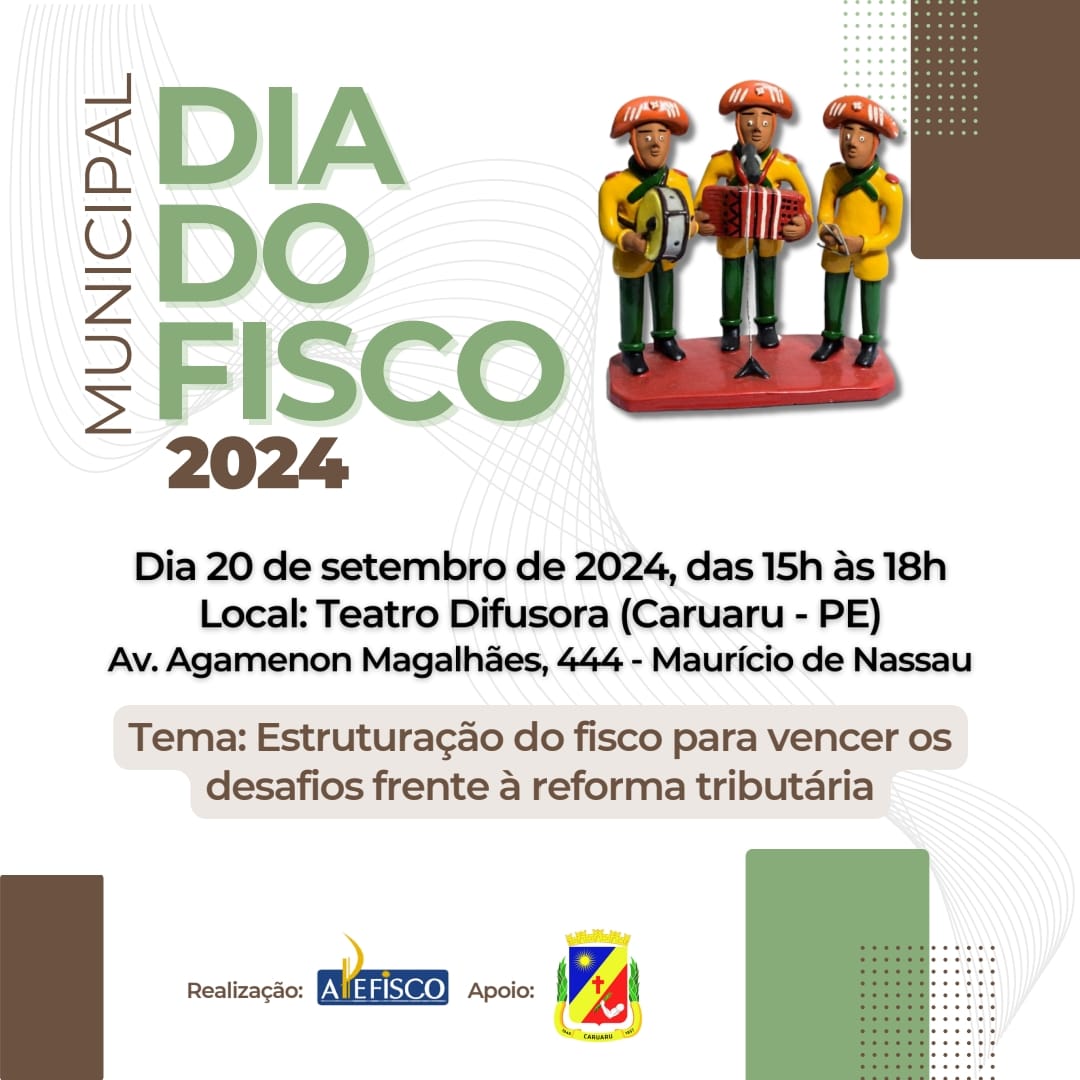

Nesta sexta-feira, 20, o procurador-geral do Ministério Público de Contas de Pernambuco (MPC-PE), Ricardo Alexandre, participa do Dia do Fisco Municipal 2024, que será realizado no Shopping Difusora, em Caruaru, das 15h às 18h. O evento é promovido pela Associação Pernambucana dos Fiscos Municipais (Apefisco).

Nesta sexta-feira, 20, o procurador-geral do Ministério Público de Contas de Pernambuco (MPC-PE), Ricardo Alexandre, participa do Dia do Fisco Municipal 2024, que será realizado no Shopping Difusora, em Caruaru, das 15h às 18h. O evento é promovido pela Associação Pernambucana dos Fiscos Municipais (Apefisco).